Treiber hinter unserer Anlagephilosophie

Unsere Überzeugungen für ein bedeutsames Produkt:

- Renditequellen brauchen eine nachvollziehbare Ratio und sind messbar

Ein Anlagekonzept sollte transparent und eindeutig benennen können, wie die Rendite entsteht, welche Risiken übernommen werden und was die Treiber dahinter sind. Die Renditequelle sollte im Idealfall quantifizierbar sein. - Nur systematischer Erfolg ist replizierbar

Die Kausalität zwischen Anlageentscheidung und Anlageerfolg sollte nachvollziehbar sein. Anlageerfolg, der nicht durch ein klares Set von Regeln/Prozessen entstanden ist, wird kaum replizierbar sein - Prognosefreiheit ist verlässlicher und realitätsnäher als der Versuch von Markt-Timing

Prognosen beruhen auf einer Vielzahl von Annahmen wie Kausalitäten und Korrelationen, häufig aus der Historie. In der Praxis sind diese jedoch meist nicht statisch, sondern ändern sich abrupt. Konzepte, die auf Prognosen und Timing beruhen sind meist weniger verlässlich. - Kontinuität und Risikoreduktion zur Vermeidung oder zumindest schnellen Aufholung von Drawdowns

Eine stetige Wertenwicklung lässt sich besser erreichen, wenn ein Anlagekonzept sowohl präventiv als auch reaktiv auf Drawdowns vorbereitet ist. Dies muss fest in das Konzept einbettet sein und nicht erst im Falle eines Verlustes entschieden werden. Die Optimierung des Risiko-Rendite-Profils sollte das Ziel sein. - Komplexitätsreduktion: unrentable Risiken ausschließen (ausschließlich Einsatz börsengelisteter Optionen, Absicherung von Währungsrisiken)

Häufig werden Anlagekonzepte „überoptimiert“ damit sie in möglichst vielen Situationen erfolgreich sein sollen. Dies führt jedoch meist zu erhöhter Intransparenz und unbeabsichtigten Querwirkungen. - Liquidität gewährleistet Flexibilität

Wenn nicht gezielt die Illiquiditätsprämie vereinnahmt werden soll, sollte der Fokus eines Anlagekonzepts auf die liquidesten Segmente im Markt gelegt werden, da hier die Reagibilität am höchsten und die Kosten am niedrigsten sind.

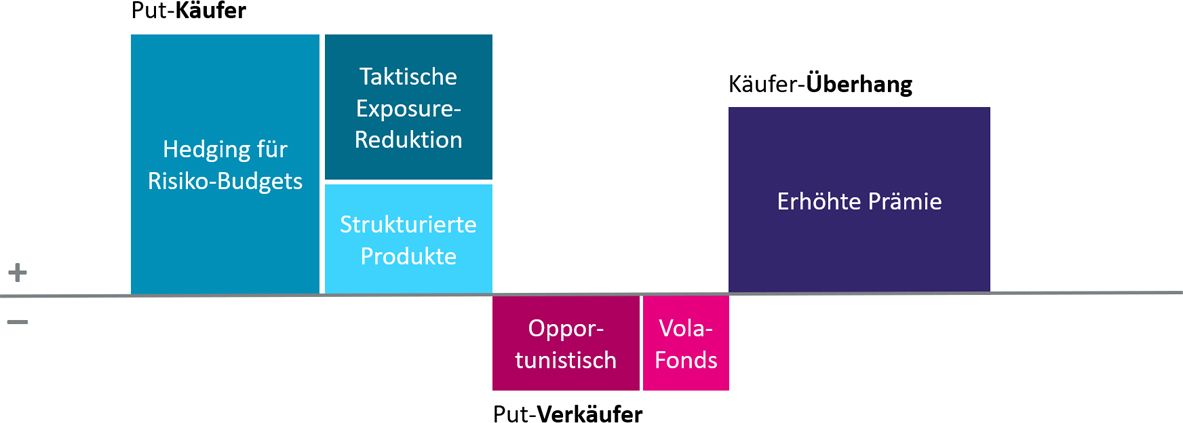

Beispiel Volatilitätsprämie:

Bezüglich der Entstehung der Volatilitätsprämie gibt es verschiedene Erklärungsansätze. Insbesondere die historisch betrachtet hohen Preise für Puts bzw. das „Overpriced Puts Puzzle“, die mit gängigen Preismodellen nicht erklärt werden können, wurden vielfach akademisch untersucht (z.B. „Why are Put Options so Expensive?“ von Oleg Bondarenko im „The Quarterly Journal of Finance“, 2014).

Aus unserer Sicht ist die eingängigste Erklärung, die jedoch nicht mit einem Preismodell unterlegt werden kann, dass es ein Ungleichgewicht zwischen Käufern (Long) und Verkäufern (Short) von Optionen, insbesondere von Puts gibt. Dieses Ungleichgewicht hat strukturelle, nachhaltige Gründe und führt zu einem Käufer-Überhang und daher zu „überhöhten“ Preisen für Puts.

Empureon Volatility One

Der Fonds zielt auf die systematische und risikokontrollierte Vereinnahmung der Volatilitätsrisikoprämie am US-Aktienmarkt.

Das Anlagekonzept besteht aus drei wesentlichen Komponenten. Erste Komponente besteht im Verkauf von börsengehandelten Put-Optionen auf den S&P 500, die der Einnahmegenerierung dient. Um das Verlustpotential

aus dieser Position zu limitieren, werden weiter aus dem Geld liegende, börsengehandelte Put-Optionen auf den S&P 500 gekauft. Diese zweite Komponente umfasst die gleiche Anzahl an Kontrakten und entspricht demselben Verfallsdatum wie die erste Komponente. Der dritte Bestandteil ist ein sog. Tail-Hedge, um das Portfolio zusätzlich gegen Extremsituationen abzusichern bzw. unter Umständen von diesen zu profitieren. Hierzu werden Calls auf den VIX Index erworben.

Die Strategie setzt z.B. Strike-Preise der Optionen und Stückzahl regelbasiert und abhängig vom Marktumfeld fest. Weitere systematische Bestandteile wie ein diversifiziertes Rollen der Positionen, Gewinnmitnahme-Regeln,

Verteilung der Positionen auf unterschiedliche Verfallsdaten etc. dienen der weiteren Reduktion von Risiken und Optimierung des Rendite-Risiko-Verhältnisses. Das Basisportfolio wird in kurzlaufende Staatsanleihen und Floater-Anleihen von Emittenten höchster Bonität investiert.

Anteilsklassenübersicht Volatility One Fund

Empureon US Equity

Der Fonds zielt auf die systematische und risikokontrollierte Outperformance des S&P 500 ab.

Dafür bildet der Fonds den Index weitestgehend via Einzeltitel und ggf. Futures ab und ergänzt dies um eine Prämienstrategie. Das Anlagekonzept der Prämienstrategie besteht aus drei wesentlichen Komponenten. Erste Komponente besteht im Verkauf von börsengehandelten Put-Optionen auf den Index, die der Einnahmegenerierung dient. Um das Verlustpotential aus dieser Position zu limitieren, werden weiter aus dem Geld liegende, börsengehandelte Put-Optionen auf den Index gekauft. Diese zweite Komponente umfasst die gleiche Anzahl an Kontrakten und entspricht demselben Verfallsdatum wie die erste Komponente. Der dritte Bestandteil ist ein sog. Tail-Hedge, um das Portfolio zusätzlich gegen Extremsituationen abzusichern bzw. unter Umständen von diesen zu profitieren. Hierzu werden Calls auf den VIX Index erworben. Die Strategie setzt z.B. Strike-Preise der Optionen und Stückzahl regelbasiert um abhängig vom Marktumfeld fest.

Weitere systematische Bestandteile wie ein diversifiziertes Rollen der Positionen, Gewinnmitnahme-Regeln, Verteilung der Positionen auf unterschiedliche Verfallsdaten etc. dienen der weiteren Reduktion von Risiken und Optimierung des Rendite-Risiko-Verhältnisses. Das Collateral der Derivatepositionen wird in US-Treasury Floater-Anleihen investiert.

Anteilsklassenübersicht US Equity Fund

Empureon Europe Equity

Der Fonds zielt auf die systematische und risikokontrollierte Outperformance des STOXX Europe 600 ab.

Dafür bildet der Fonds den Index weitestgehend via Einzeltitel und ggf. Futures ab und ergänzt dies um eine Prämienstrategie. Das Anlagekonzept der Prämienstrategie besteht aus drei wesentlichen Komponenten. Erste Komponente besteht im Verkauf von börsengehandelten Put-Optionen auf den Index, die der Einnahmegenerierung dient. Um das Verlustpotential aus dieser Position zu limitieren, werden weiter aus dem Geld liegende, börsengehandelte Put-Optionen auf den Index gekauft. Diese zweite Komponente umfasst die gleiche Anzahl an Kontrakten und entspricht demselben Verfallsdatum wie die erste Komponente. Der dritte Bestandteil ist ein sog. Tail-Hedge, um das Portfolio zusätzlich gegen Extremsituationen abzusichern bzw. unter Umständen von diesen zu profitieren. Die Strategie setzt z.B. Strike-Preise der Optionen und Stückzahl regelbasiert um abhängig vom Marktumfeld fest.

Weitere systematische Bestandteile wie ein diversifiziertes Rollen der Positionen, Gewinnmitnahme-Regeln, Verteilung der Positionen auf unterschiedliche Verfallsdaten etc. dienen der weiteren Reduktion von Risiken und Optimierung des Rendite-Risiko-Verhältnisses.

Anteilsklassenübersicht Europe Equity Fund

Empureon Volatility Screened

Der Fonds zielt auf die systematische und risikokontrollierte Vereinnahmung der Volatilitätsrisikoprämie des S&P 500 Scored & Screened.

Der Fonds zielt auf die systematische und risikokontrollierte Vereinnahmung der nachhaltigen Volatilitätsrisikoprämie am US-Aktienmarkt.

Das Anlagekonzept besteht aus drei wesentlichen Komponenten. Erste Komponente besteht im Verkauf von börsengehandelten Put-Optionen auf den S&P 500 Scored & Screened, die der Einnahmegenerierung dient. Um das Verlustpotential aus dieser Position zu limitieren, werden weiter aus dem Geld liegende, börsengehandelte Put-Optionen auf den S&P 500 Scored & Screened gekauft. Diese zweite Komponente umfasst die gleiche Anzahl an Kontrakten und entspricht demselben Verfallsdatum wie die erste Komponente. Der dritte Bestandteil ist ein sog. Tail-Hedge, um das Portfolio zusätzlich gegen Extremsituationen abzusichern bzw. unter Umständen von diesen zu profitieren. Hierzu werden Calls auf den VIX Index erworben.

Die Strategie setzt z.B. Strike-Preise der Optionen und Stückzahl regelbasiert und abhängig vom Marktumfeld fest. Weitere systematische Bestandteile wie ein diversifiziertes Rollen der Positionen, Gewinnmitnahme-Regeln, Verteilung der Positionen auf unterschiedliche Verfallsdaten etc. dienen der weiteren Reduktion von Risiken und Optimierung des Rendite-Risiko-Verhältnisses. Das Basisportfolio wird in kurzlaufende Staatsanleihen und Floater-Anleihen von Emittenten höchster Bonität investiert. Ein Teil des Basisportfolios besteht aus Green Bonds.

Empureon Capital Management ist Unterzeichner der Principles for Responsible Investment (PRI).